日本政策投資銀行が登録免許税法第四条第項の親定に基づき抵当権等の設定等の登等に係る登録免許税の非課税措置を受けるための証明書の様式について 平成十一年九月二十八日付け法務省民三第二〇九一号民事局長回答

日本政策投資銀行が登録免許税法第四条第項の親定に基づき抵当権等の設定等の登等に係る登録免許税の非課税措置を受けるための証明書の様式について 平成十一年九月二十八日付け法務省民三第二〇九一号民事局長回答 …

登記の真正性担保機能を果たすことは司法書士の使命です。

タグアーカイブを表示中

日本政策投資銀行が登録免許税法第四条第項の親定に基づき抵当権等の設定等の登等に係る登録免許税の非課税措置を受けるための証明書の様式について 平成十一年九月二十八日付け法務省民三第二〇九一号民事局長回答 …

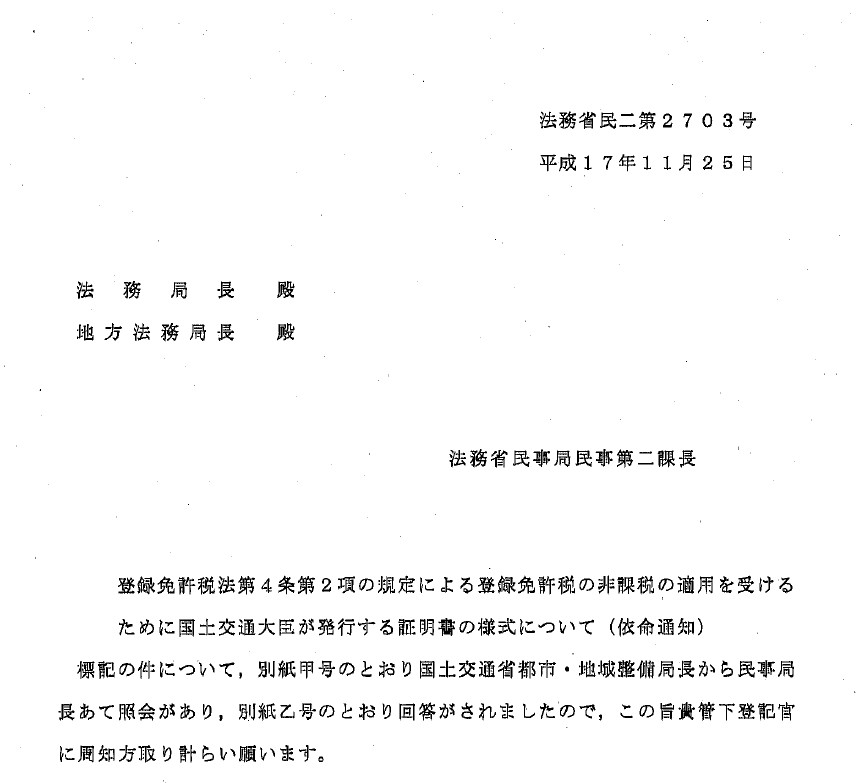

登録免許税法第4条第2項の規定による登録免許税の非課税の適用を受けるために国土交通大臣が発行する証明書の様式について(依命通知)〔平成17年11月25日付法務省民二第2703号〕 h171125m2_ …

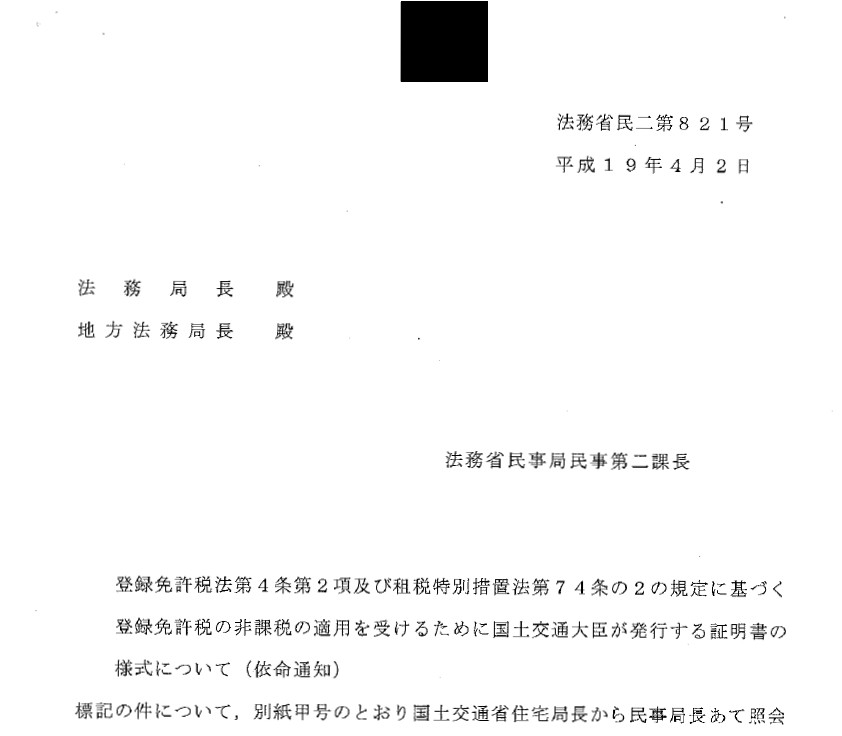

登録免許税法第4条第2項及び租税特別措置法第74条の2の規定に基づく登録免許税の非課税の適用を受けるために国土交通大臣が発行する証明書の様式について(依命通知)〔平成19年4月2日付法務省民二第821 …

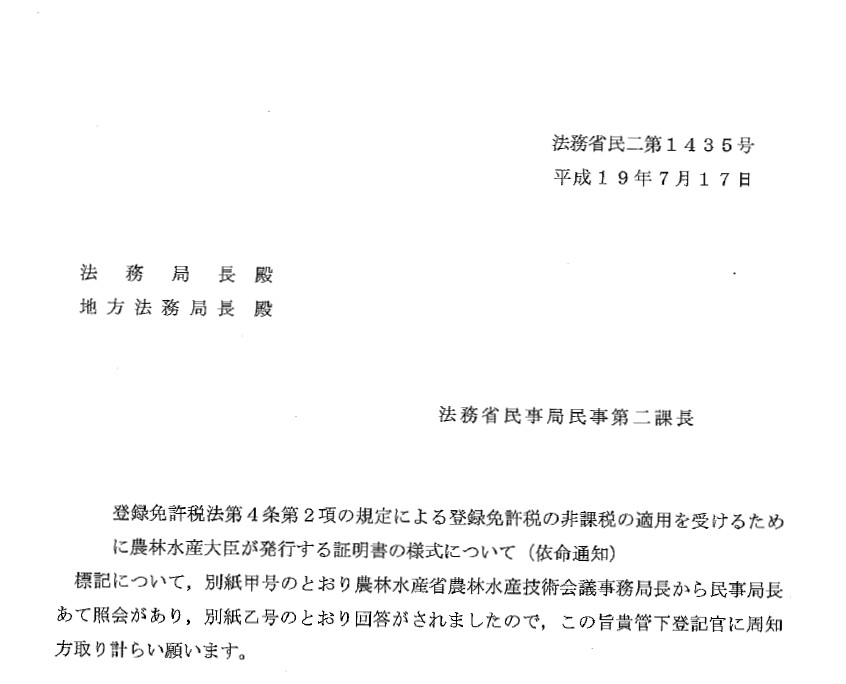

登録免許税法第4条第2項の規定による登録免許税の非課税の適用を受けるために農林水産大臣が発行する証明書の様式について(依命通知)〔平成19年7月17日付法務省民二第1435号〕 h190717m2_1 …

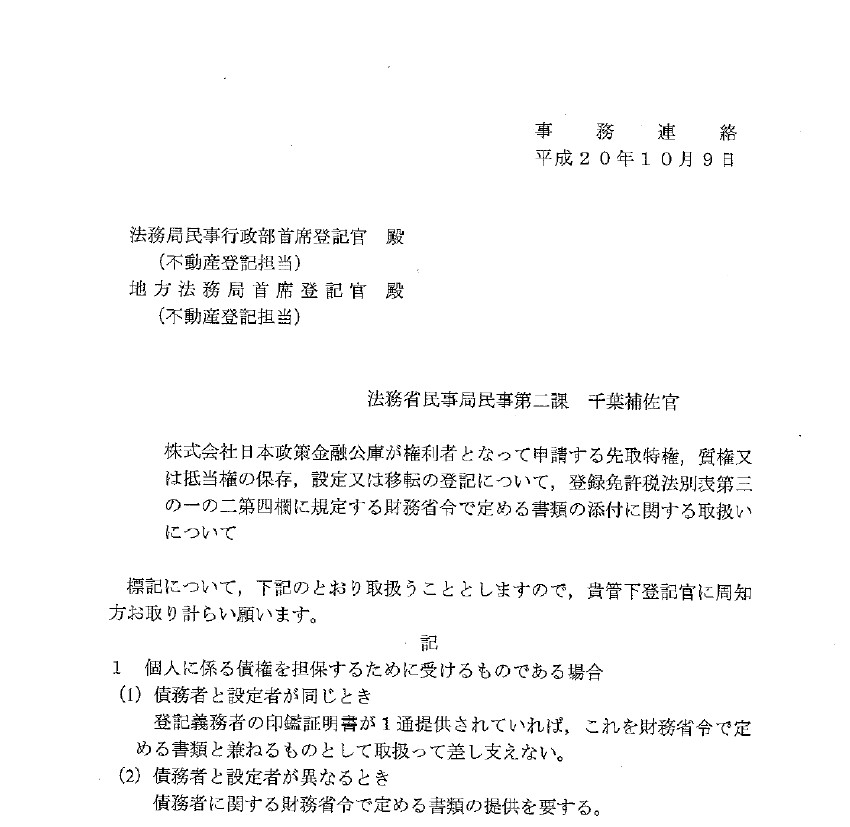

株式会社日本政策金融公庫が権利者となって申請する先取特権,質権又は抵当権の保存,設定又は移転の登記について,登録免許税法別表第三の一の二第四欄に規定する財務省令で定める書類の添付に関する取扱について〔 …

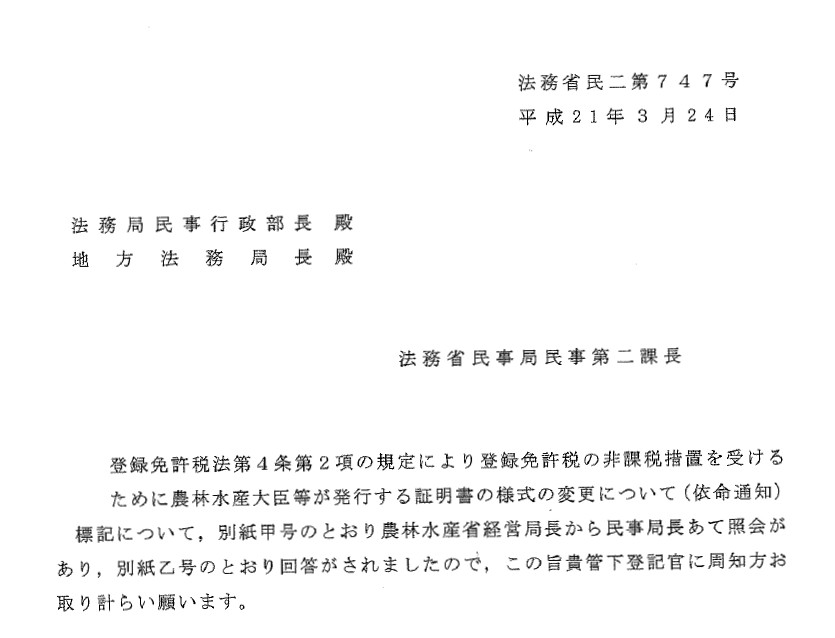

登録免許税法第4条第2項の規定により登録免許税の非課税措置を受けるために農林水産大臣等が発行する証明書の様式の変更について(依命通知)〔平成21年3月24日付法務省民二第747号〕 h210324m2 …

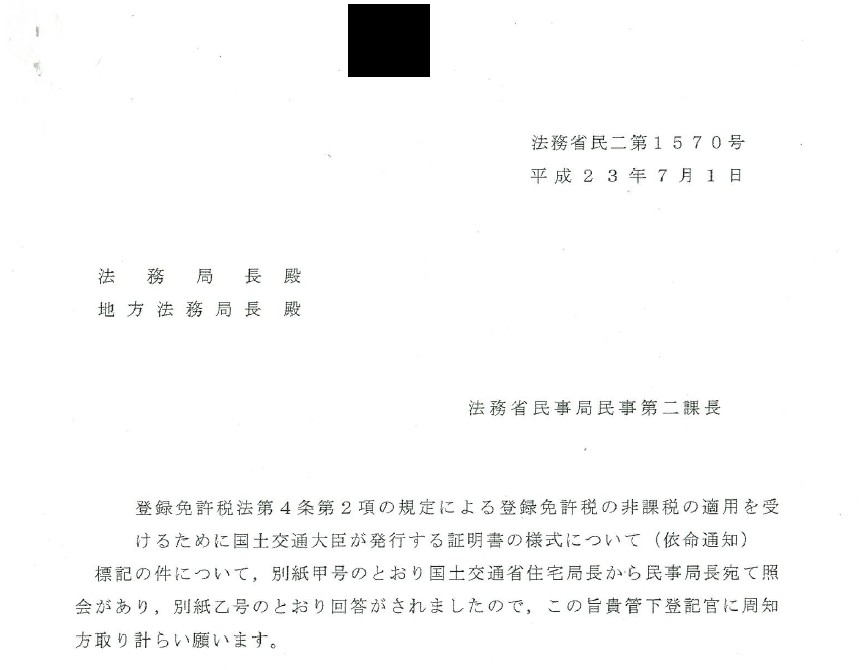

登録免許税法第4条第2項の規定による登録免許税の非課税の適用を受けるために国土交通大臣が発行する証明書の様式について(依命通知)〔平成23年7月1日付法務省民二第1570号〕 h230701m2_15 …

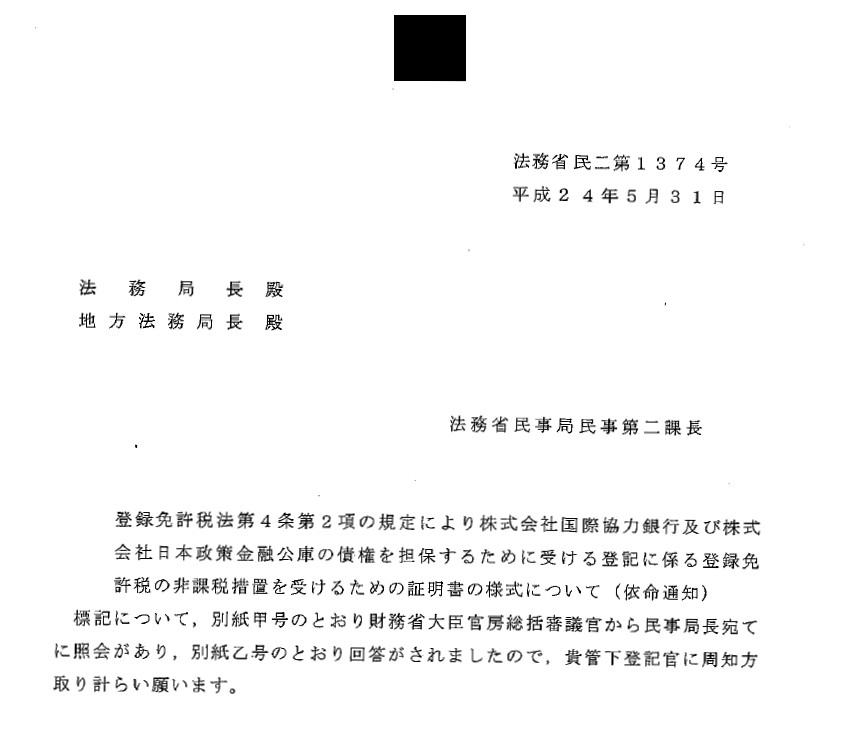

登録免許税法第4条第2項の規定により株式会社国際協力銀行及び株式会社日本政策金融公庫の債権を担保するために受ける登記に係る登録免許税の非課税措置を受けるための証明書の様式について(依命通知)〔平成24 …

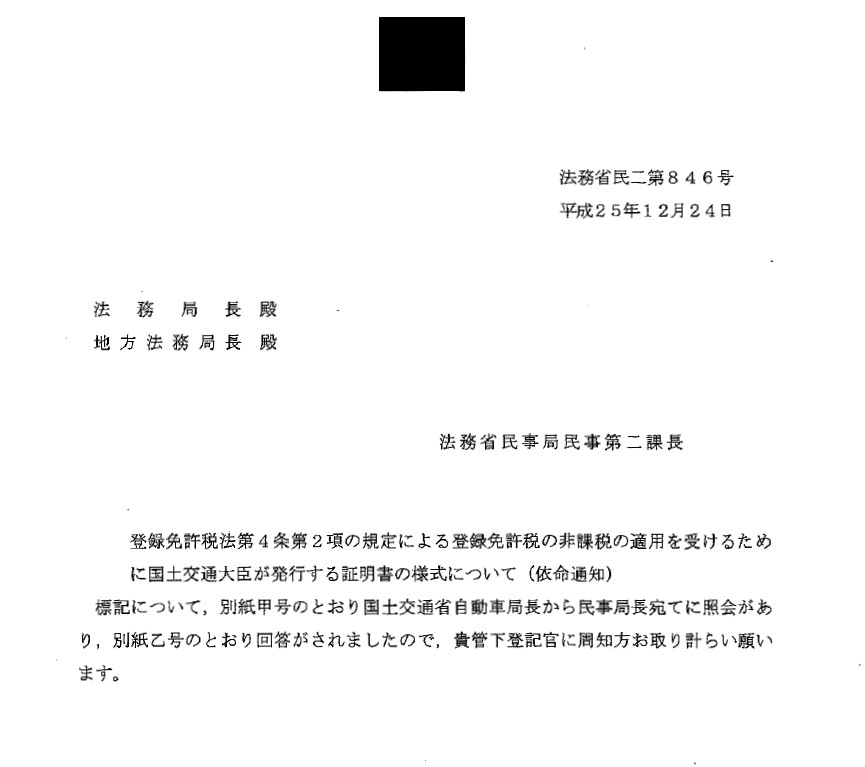

登録免許税法第4条第2項の規定による登録免許税の非課税の適用を受けるために国土交通大臣が発行する証明書の様式について(依命通知)〔平成25年12月24日付法務省民二第846号〕 h251224m2_8 …

外国人技能実習機構が登録免許税法第4条第2項の規定に基づき所有権保存登記等に係る登録免許税法の非課税措置を受けるための証明書の様式について(依命通知)〔平成30年3月13日付法務省民二第130号〕 h …