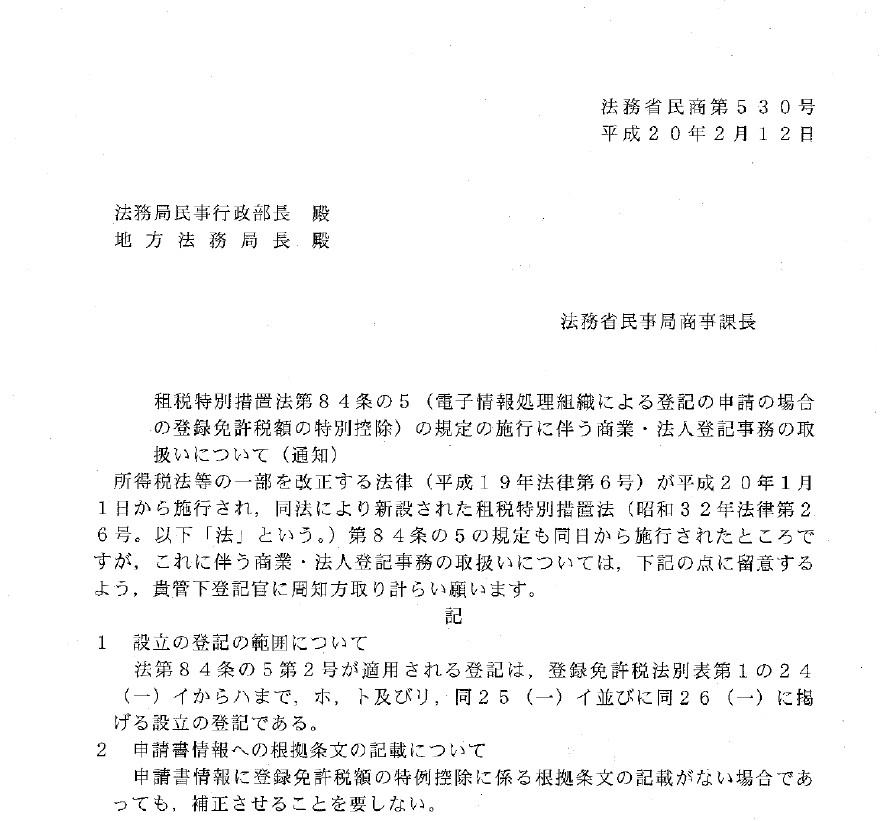

租税特別措置法第84条の5(電子情報処理組織による登記の申請の場合の登録免許税額の特別控除)の規定の施行に伴う商業・法人登記事務の取扱いについて(通知)〔平成20年2月12日付法務省民商第530号〕 租税特別措置法第84条の5(電子情報処理組織による登記の申請の場合の登録免許税額の特別控除)の規定の施行に伴う商業・法人登記事務の取扱いについて(通知)〔平成20年2月12日付法務省民商第530号〕 h200212ms_530_Redacted 以下の記事も読まれています。 租税特別措置法第80条の2の規定に基づく登録免許税の税率の軽減措置に係る証明書の様式について(通知)〔平成20年5月7日付法務省民二第1379号〕 「租税特別措置法第80条の2の規定に基づく登録免許税の税率の軽減措置に係る証明書の様式について」の一部改正について(通知)〔平成20年12月24日付法務省民二第3339号〕 租税特別措置法第83条の2の規定に基づく登録免許税の軽減に係る証明書の様式について(依命通知)〔平成22年4月1日付法務省民二第890号〕/「相続分の売買」を登記原因とする土地の所有権の移転の登記に係る登録免許税の租税特別措置法第72条の適用の可否について(通知)〔平成22年4月2日付法務省民二第908号〕 租税特別措置法第84条の2の3第1項の規定の施行等に伴う不動産登記事務の取扱いについて(通知)〔平成30年3月31日付法務省民二第168号〕 民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律の一部の施行に伴う商業・法人登記事務の取扱いについて(通知)〔平成29年12月15日付法務省民商第198号〕 関連記事(自動表示): 郵便料金の変更に伴う不動産登記事務及び商業・法人登記事務の取扱いについて *次のデータに【差替】がありますのでご注意願います。